税に関するコラム

テナントから領収する電気料金の消費税の扱いはどうなる?

今日は普段あまり気にしたことがないような疑問を解決していきます。

今日は普段あまり気にしたことがないような疑問を解決していきます。

~テナントから領収するビルの共益費~

・ビル管理会社等がテナントから受け入れる水道光熱費等の共益費等は、いわゆる「通過勘定」という実費精算的な性格を有することから、課税の対象外としてよいでしょうか。

→ビル管理会社等が、水道光熱費、管理人人件費、清掃費等を共益費等と称して各テナントから毎月一定額で領収し、その金額の中からそれぞれの経費を支払う方法をとっている場合には、ビル管理会社等が領収する共益費等は課税の対象となります。

また、水道光熱費等の費用がメーター等によりもともと各テナントごとに区分されており、かつ、ビル管理会社等がテナント等から集金した金銭を預り金として処理し、ビル管理会社等は本来テナント等が支払うべき金銭を預かって電力会社等に支払うにすぎないと認められる場合には、当該預り金はビル管理会社等の課税売上げには該当しません。

注記

令和5年10月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

(引用元:https://www.nta.go.jp/law/shitsugi/shohi/02/22.htm)

国税庁の公式ホームページに分かりやすい説明があったので引用しました。

- 電気料金や水道光熱費、その他費用をまとめて一定額で領収している場合や電気料金などに手数料を上乗せして請求している場合

→消費税の課税対象になる

- 各テナントごとにメーター等で区分されていて、テナントが支払う金額そのままを預かって支払う場合

→消費税の課税対象にならない

- のように、原則水道光熱費などはテナントから徴収した際に「収入」として計上し、料金を電力会社などへ一括で支払った光熱費は「水道光熱費」として経費で処理します。

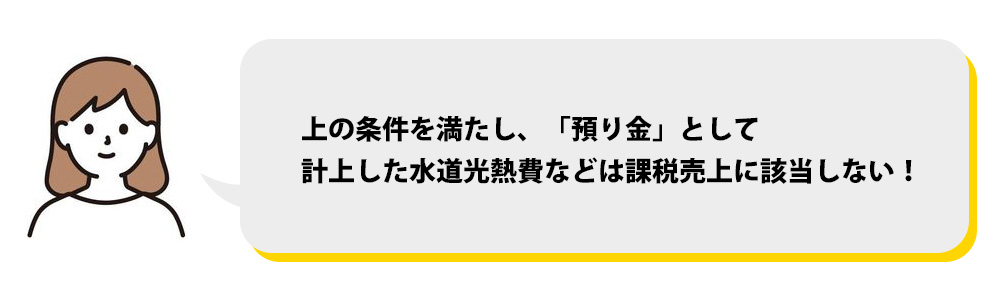

- の場合、条件を満たした場合に徴収した光熱費を「預り金」として計上でき、支払った光熱費を「預り金」のマイナスとして処理することが可能です。

条件は以下の通りです。

☑水道光熱費などの子メーターが各テナントごとに区分されている

☑上記子メーターの使用量に基づき、各テナントに光熱費を請求している

☑実費精算であること(各テナントへの請求額の合計、各会社への支払額に差額がないこと)